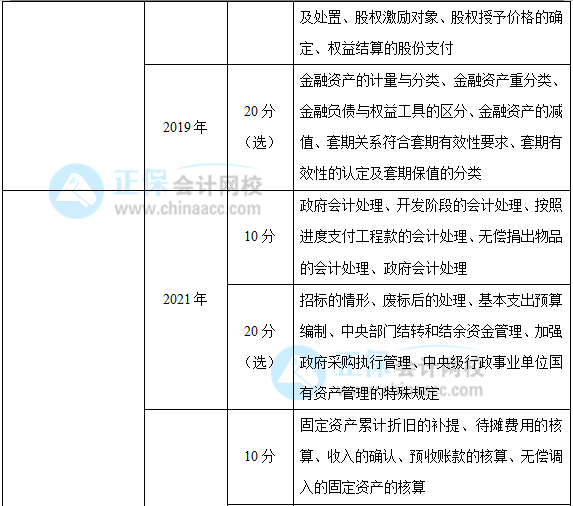

摘要:,,本文探讨了会计科目章类与纺织品测试仪器的区别,对两者进行了详细解析。对时代资料的解释定义进行了阐述。文章还针对实效设计计划进行了深入解析。通过本文,读者可以更好地理解这些概念,并在实际操作中加以应用。eShop32.48.81作为相关领域的参考平台,为读者提供了丰富的资源和信息。

本文目录导读:

在当今社会,随着科技的飞速发展和人们生活质量的不断提高,各种行业都在不断进步和创新,会计科目章类与纺织品测试仪器是两个看似毫无关联的领域,但它们在实际应用中却有着各自的重要性,本文将详细探讨这两个领域的差异,并对时代资料进行解释定义,以助于读者更好地理解它们。

会计科目章类的概述

会计科目章类是指会计学科中用于分类和记录经济业务的各类科目,这些科目是为了更好地管理和记录企业的财务状况,以便企业决策者能够根据这些数据进行有效的决策,会计科目章类包括资产、负债、所有者权益、收入、费用等类别,它们各自有着明确的定义和分类标准。

在会计科目章类中,每一类别都有其独特的作用和意义,资产类别主要用于记录企业的各项资产,如现金、存货、固定资产等;负债类别则记录企业的各项负债,如应付账款、短期借款等,这些科目的设置和应用,为企业提供了全面的财务信息,有助于企业做出明智的决策。

纺织品测试仪器的概述

纺织品测试仪器是用于测试和评估纺织品性能的各种设备,随着纺织行业的快速发展,纺织品测试仪器在纺织品的生产、加工、销售等环节中扮演着越来越重要的角色,这些仪器可以测试纺织品的物理性能、化学性能、生物性能等,以确保纺织品的质量和安全性。

纺织品测试仪器的种类繁多,包括织物强度测试仪、耐磨仪、色牢度测试仪等,这些仪器各自具有不同的测试功能和测试原理,织物强度测试仪用于测试纺织品的拉伸强度;耐磨仪则用于测试纺织品的耐磨性能;色牢度测试仪则用于测试纺织品的颜色牢度等。

会计科目章类与纺织品测试仪器的区别

会计科目章类和纺织品测试仪器在应用领域、目的、方法等方面存在显著的差异。

1、应用领域:会计科目章类主要应用于企业的财务管理和决策支持,而纺织品测试仪器则应用于纺织品的生产和质量控制。

2、目的:会计科目章类的目的是为了更好地管理和记录企业的财务状况,为企业的决策提供支持;而纺织品测试仪器的目的是为了确保纺织品的质量和安全性,保障消费者的权益。

3、方法:会计科目章类主要运用会计学科的理论和方法进行分类和记录;而纺织品测试仪器则主要运用各种物理、化学和生物方法进行测试。

时代资料的解释定义

时代资料是指反映特定历史时期或时代特征的各种资料,这些资料包括文献、档案、实物、图像等,它们记录了当时社会的政治、经济、文化等方面的信息,在本文中提到的“7DM56.57.72”,可能是一个特定的代码或分类标准,但没有具体的上下文,难以确定其具体含义。

会计科目章类与纺织品测试仪器在各自领域具有重要的应用价值,它们分别服务于企业的财务管理和纺织品的质量控制,通过对时代资料的解释定义,我们可以更好地理解历史和社会的发展,随着科技的进步和时代的发展,这两个领域将继续发挥重要作用,并不断创新和发展。

在未来的研究中,我们可以进一步探讨会计科目章类的精细化管理和纺织品测试仪器的技术创新,以满足不断变化的市场需求,我们也可以通过对时代资料的深入研究,更好地理解历史和社会的发展过程,为未来的决策提供支持。